克而瑞发布的《2016年7月郑州市场研究报告》显示,主城区商品住宅市场月度供应下降,商品住宅新增供应95.19万㎡,同比增长41%,环比下降33%,本月供求比为0.64,呈现供不应求态势。

郑州商品住宅市场供应变化走势

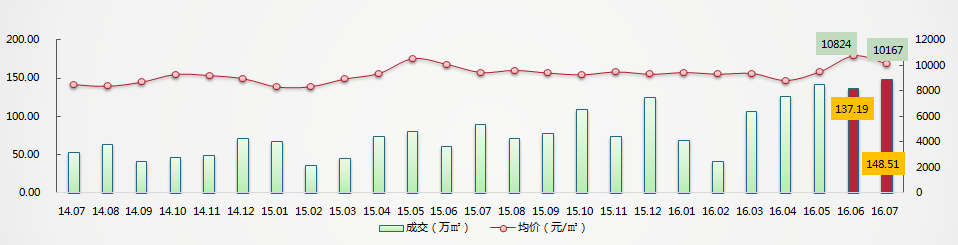

主城区商品住宅市场价跌量涨

7月商品住宅成交148.51万㎡,同比增长66%,环比增长8%;成交均价10167元/㎡,环比下降6%;7月市场成交量维持高位,市场情况较为良好。价格方面,高价项目备案减少,使得价格较上月有所回落。

郑州商品住宅市场成交量价变化走势

主城区商品住宅存量下降 去化周期减少

月报显示,首置首改类产品线(120㎡以内):成交项目主要分布在运河新区板块、东南板块、西流湖板块等片区,受地理位置影响,成交均价差别比较大。其中,民安西上成交6.34亿,排名第一;TOP10项目成交额占首置首改类产品整体成交的45%。

主城区商品住宅存量存量下降,商品住宅存量为474万㎡,较上月有所下降;去化周期下降至3.3个月,环比下降15%,市场状态比较健康,去库存效果良好。

就八大区商品住宅供销价来说,7月商品住宅中原区和二七区供应量较高,分别为45.4万方、14.6万方;二七区成交35.34万㎡位居第一,主力项目为泰宏建业国际城、万科大都会、长江一号等项目,运河新区板块为二七区主力成交板块。

从住宅市场板块排行情况看,7月龙湖板块(31151元/㎡)、杨金板块(17854元/㎡)、高铁板块(14827元/㎡)成交均价位居前3名。

首改类产品成交均价差别大 民安西上6.34亿夺销冠

成交产品线方面,7月90㎡以下产品线成交环比上升5%,最近几月在40%上下浮动,140㎡以上改善类产品成交较上月下降明显。价格方面90㎡以下产品线上涨3.29%,高端产品线下降23%。

再改类产品线(120-180㎡):成交项目主要分布在东南板块、黄河板块等片区,受区位影响,价格差别比较大,其中郑东新区最高,在20000元/㎡以上,北部片区9000-12000元/㎡之间。TOP10项目成交额占再改类产品整体成交的41%。

高端类产品线(180㎡以上):成交项目主要分布在龙湖板块和高铁站板块等片区。其中,瀚海晴宇成交金额2.66亿,排名第一;TOP10项目成交额占高端类产品整体成交的75%,在各类产品中占比最高。